新闻中心

NEWS

联系我们

联系我们

|

3K碳纤维管,2031年全球市场销售额将攀升至14.33亿美元

2025-12-25

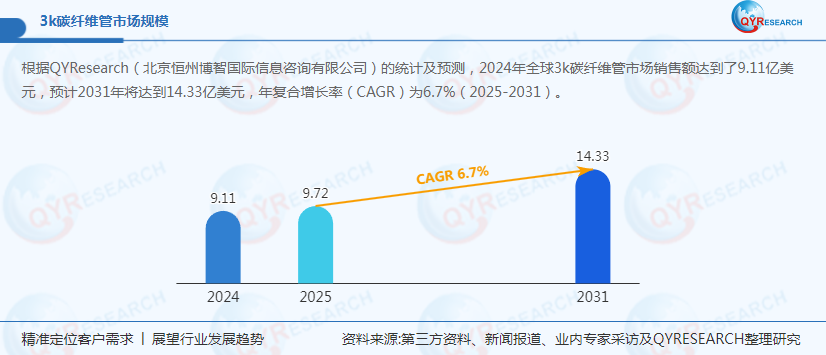

据QYResearch(北京恒州博智国际信息咨询有限公司)最新统计及预测,2024年全球3K碳纤维管市场销售额达9.11亿美元,预计2031年将攀升至14.33亿美元,2025-2031年复合增长率(CAGR)为6.7%。作为高性能轻质结构材料的核心品类,3K碳纤维管凭借其高强度、低重量、耐腐蚀及抗疲劳特性,已成为无人机、机器人臂、新能源汽车及航空航天领域轻量化制造的关键材料。2024年全球销量达52千吨,平均售价稳定在17,500美元/吨,其市场增长受新能源交通工具需求激增及工业设备轻量化升级的双重驱动。

一、关税政策与供应链重构:北美与欧洲生产格局生变

2025年美国关税政策调整对全球3K碳纤维管市场形成显著冲击。北美地区作为传统生产中心,2024年占据全球32%的市场份额,但受关税成本上升及欧洲能源危机影响,其产能扩张速度放缓。相比之下,中国凭借完整的碳纤维产业链(从聚丙烯腈基(PAN)碳纤维到环氧树脂的本土化供应)及成本优势,2024年市场规模突破1.8亿美元,全球占比提升至20%,预计2031年将进一步扩大至28%。据中国碳纤维行业协会2024年6月数据,国内3K碳纤维管生产成本较欧美低15%-20%,这直接推动了特斯拉、大疆等下游客户将部分订单转移至中国供应商。

供应链重构方面,日本东丽(Toray)、帝人(Teijin)等头部企业加速布局东南亚,在越南、马来西亚新建缠绕成型产线,以规避关税壁垒。而国内厂商如长沙朗乐实业有限公司、南通中鼎复合材料有限公司则通过技术合作提升产品性能,其研发的T800级高模量碳纤维管已通过波音公司认证,2024年出口量同比增长35%。

二、技术突破与成本优化:缠绕成型主导市场,汽车应用成新增长极

从产品类型看,缠绕成型工艺凭借其结构均匀性和生产效率优势,2024年占据全球45%的市场份额,预计2031年将提升至52%。拉挤成型虽在标准化管材领域表现突出,但受限于三维结构适应性,市场份额维持在28%左右。应用领域中,汽车行业需求爆发式增长:2024年汽车领域消费占比达22%,2025-2031年CAGR预计为7.5%,远超工业设备(5.2%)和航空航天(4.8%)。这主要得益于新能源汽车对电池包轻量化的迫切需求——采用3K碳纤维管替代铝合金可使电池包减重40%,续航里程提升8%-10%。

成本优化是行业另一核心趋势。2024年,山东英特力新材料有限公司通过回收废旧碳纤维再生成管材,将生产成本降低18%,其产品已应用于比亚迪海豹车型的悬挂系统。此外,深圳市飞墨科技有限公司开发的快速固化环氧树脂体系,将缠绕成型周期从4小时缩短至1.5小时,单条产线年产能提升150%。

三、竞争格局:第一梯队垄断高端市场,中国厂商加速崛起

全球3K碳纤维管市场呈现明显的梯队分化:第一梯队以日本东丽、美国赫氏(Hexcel)为主,2024年占据全球38%的高端市场份额,其产品模量达600GPa以上,主要供应波音787、空客A350等航空项目;第二梯队包括长沙朗乐、南通中鼎等中国厂商,凭借性价比优势在中低端市场(模量350-500GPa)占据32%份额,2024年出口量同比增长41%;第三梯队为东南亚及印度中小厂商,以低成本通用型产品为主,市场份额约30%。

区域竞争层面,中国厂商在产能扩张上表现突出:2024年东莞聚力复合材料科技有限公司新建的10条缠绕成型产线投产,使其年产能突破2,000吨,成为全球第三大3K碳纤维管供应商。而欧洲厂商受能源成本高企(2024年德国电价较中国高2.3倍)影响,产能利用率不足75%,市场份额从2019年的35%下滑至2024年的28%。

四、未来展望:2031年市场规模突破14亿美元,循环经济成新赛道

据预测,2031年全球3K碳纤维管市场将呈现三大趋势:一是技术升级,T1000级超高温碳纤维管(耐温≥600℃)有望在航空发动机领域实现商业化应用;二是成本下行,随着PAN基碳纤维原丝国产化率从2024年的65%提升至2030年的85%,管材价格预计下降20%-25%;三是循环经济崛起,碳纤维回收技术(如热解法、溶剂法)成熟度提升,2030年回收料占比有望达15%。

政策层面,中国《“十四五”原材料工业发展规划》明确将碳纤维列为战略性新兴材料,2024-2026年将投入50亿元支持关键技术攻关。而欧盟《碳边境调节机制(CBAM)》的实施,将倒逼全球厂商加速低碳工艺研发——采用绿电生产的碳纤维管材可获得10%-15%的价格溢价,这为具备水电优势的中国西南地区厂商(如四川新万兴碳纤维复合材料有限公司)提供了弯道超车机遇。

本报告通过10章深度分析(涵盖产能、产量、销量、价格、竞争格局、技术路线及政策影响),为3K碳纤维管产业链参与者提供战略决策依据。数据周期覆盖2019-2030年,重点厂商包括Toray、长沙朗乐、南通中鼎等全球TOP10企业,应用领域细分至汽车、工业设备、航空航天等核心场景,区域市场聚焦北美、欧洲、中国及日本四大经济体。

|